目的

Pythonによる株価のテクニカル分析ということで、ボリンジャーバンドについて紹介します。

Pythonのライブラリである「mplfinance」を使用することで、

簡単なコードで、ボリンジャーバンドのグラフを作成することが可能です。

そもそもボリンジャーバンドって何?というところから、具体的な分析方法まで紹介しています。

さらに、Pythonで実際にコードを書くことで、数式への理解が深まります。

ボリンジャーバンドとは?

ボリンジャーバンドとは、移動平均の標準偏差σを加味したものであり、

チャートがバンドを突き抜けるのは非常に稀なケースだといえます。

統計学に基づいて計算された指標で、値動きがバンド内に収まる確率は以下の通りです。

移動平均の標準偏差

とても簡単にいうと、移動平均がどれくらいバラつく可能性があるかを示した値です。

価格がバンド内に収まる確率

- ±1σの範囲内に収まる確率 → 約68.3%

- ±2σの範囲内に収まる確率 → 約95.4%

- ±3σの範囲内に収まる確率 → 約99.7%

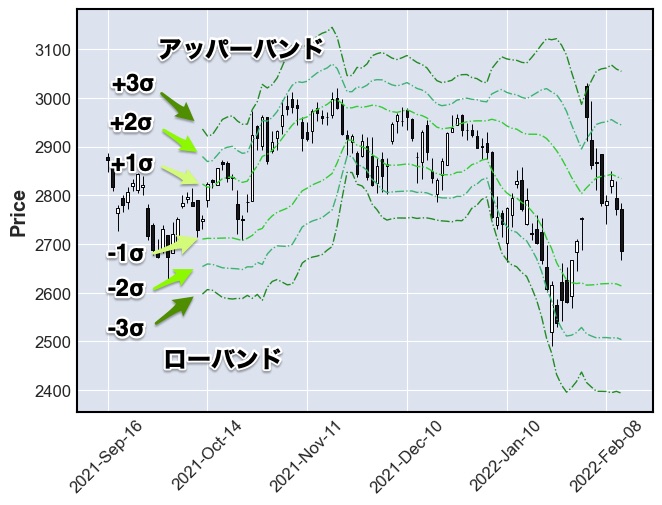

実行結果

ソースコード

下記のソースコードをコピーすることで、簡単にチャートを作成することができます。

準備&株価の取得

上記の実行結果を参考にしていただければ、問題ありませんが、

詳しいライブラリのインポートや株価の取得については、

下記の記事を参考にしていただければと思います。

ボリンジャーバンドによるテクニカル分析

ボリンジャーバンドのグラフを表示する関数

def BB(df, period):

#パラメータ設定

df['BBMA'] = df['Close'].rolling(window=period).mean()

df['BBSTD'] = df['Close'].rolling(window=period).std()

df['BBH1'] = df['BBMA'] + df['BBSTD'] * 1

df['BBL1'] = df['BBMA'] - df['BBSTD'] * 1

df['BBH2'] = df['BBMA'] + df['BBSTD'] * 2

df['BBL2'] = df['BBMA'] - df['BBSTD'] * 2

df['BBH3'] = df['BBMA'] + df['BBSTD'] * 3

df['BBL3'] = df['BBMA'] - df['BBSTD'] * 3

bbargs = dict(width=1, linestyle='dashdot')

#ボリンジャーバンドのグラフ設定

add_plot = [

mpf.make_addplot(df['BBH1'], **bbargs, color='limegreen'),

mpf.make_addplot(df['BBL1'], **bbargs, color='limegreen'),

mpf.make_addplot(df['BBH2'], **bbargs, color='mediumseagreen'),

mpf.make_addplot(df['BBL2'], **bbargs, color='mediumseagreen'),

mpf.make_addplot(df['BBH3'], **bbargs, color='forestgreen'),

mpf.make_addplot(df['BBL3'], **bbargs, color='forestgreen'),

]

#キャンドルチャートの作成

mpf.plot(df, type='candle', addplot=add_plot)パラメータ設定

df:取得した株価データフレーム

下記のパラメータは、商品、期間、使い方によって、自身で数値を考える必要があります。

period:株価データを参照する日数

グラフ説明

アッパーバンド :+1σ, +2σ, +3σ

設定した日数の移動平均 + 設定した日数の標準偏差 ×(1,2,3)

ローバンド:-1σ, -2σ, -3σ

設定した日数の移動平均 – 設定した日数の標準偏差 ×(1,2,3)

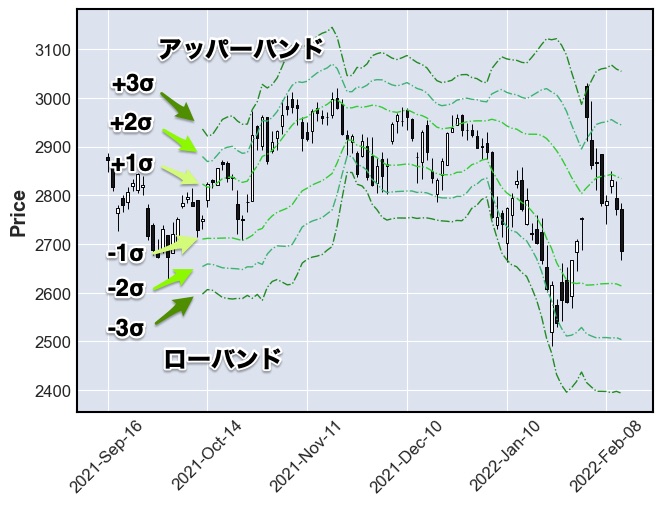

一般的な分析方法

- 上に抜けた時には高値になっているから売り

- 下に抜けた時には安値になっているから買い

価格がバンドを突き抜ける確率

- ±1σの範囲を突き抜ける確率 → 約31.7%

- ±2σの範囲を突き抜ける確率 → 約5.6%

- ±3σの範囲を突き抜ける確率 → 約0.3%

具体的なパラメータ

一般的なパラメータ(世界の投資機関がよく使用しているもの)

period:20日間

BB(df_stock_data,20)

ボリンジャーバンド_2σのグラフを表示する関数

def BB_2σ(df):

#パラメータ設定

df['BBMA'] = df['Close'].rolling(window=20).mean()

df['BBSTD'] = df['Close'].rolling(window=20).std()

df['BBH2'] = df['BBMA'] + df['BBSTD'] * 2

df['BBL2'] = df['BBMA'] - df['BBSTD'] * 2

bbargs = dict(width=1, linestyle='dashdot')

#ボリンジャーバンドのグラフ設定

add_plot = [

mpf.make_addplot(df['BBH2'], **bbargs, color='green'),

mpf.make_addplot(df['BBL2'], **bbargs, color='green'),

]

#キャンドルチャートの作成

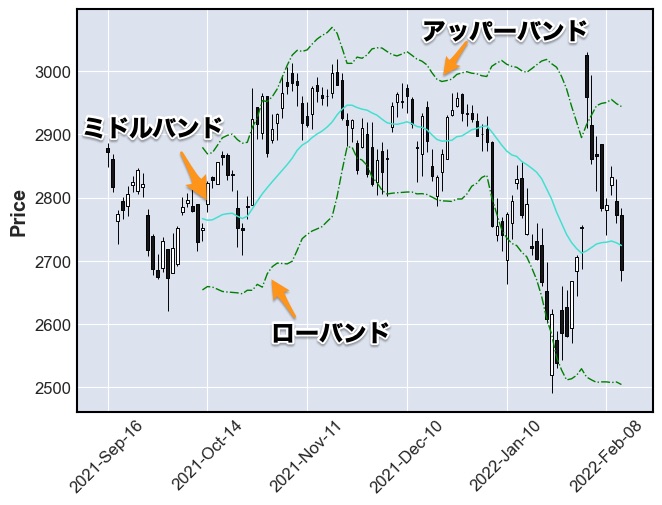

mpf.plot(df, type='candle', addplot=add_plot, mav=20)グラフ説明

ミドルバンド:20日間移動平均

アッパーバンド:20日間移動平均 + 20日間標準偏差×2

ローバンド:20日間移動平均 ー 20日間標準偏差×2

分析方法

ボリンジャーバンド幅が狭い:標準偏差が低い→バラツキが小さい

ボリンジャーバンド幅が広い:標準偏差が高い→バラツキが大きい

参考にした本

テクニカル分析の方法だけでなく、

投資について、わかりやすく書かれているので、大変参考になると思います。

電子書籍の方が半額で購入できるので、そちらをオススメします。